基础设施领域不动产投资信托基金REITs实施现状分析

邱长军、楚一鸣

近年来,中国基础设施领域不动产投资信托基金(REITs)快速发展,已成为盘活存量资产、拓宽权益融资渠道、激发市场活力的重要金融工具。自2020年试点启动以来,一系列支持政策陆续出台,推动REITs市场持续扩容与机制完善,为基础设施资产的资本市场化退出提供了明确路径。

2024年是REITs市场发展的关键一年,市场从试点阶段正式转入常态化发行阶段。7月6日,国家发展改革委发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》(发改投资〔2024〕1014号),文件作为顶层设计,明确市场化、法治化原则,将REITs适用范围由传统基础设施拓宽至租赁住房、水利设施、旅游景区等领域,并优化申报推荐流程,建立健全风险防控机制,为市场长期健康发展奠定了制度基础。

2025年,政策进一步在“扩围扩容”与“机制优化”上双线推进。9月12日,国家发展改革委办公厅发布《关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知》(发改办投资〔2025〕782号),推动成熟资产加快申报,探索铁路、文化旅游、养老设施等新型资产类别,并支持已上市REITs通过扩募做大做强。12月1日,国家发改委办公厅印发《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》,将商业办公、城市更新及体育场馆、高端酒店等消费基础设施纳入允许范围。清单的发布标志着REITs资产类型认定向体系化、透明化迈出关键一步,进一步引导市场形成稳定预期,提升项目申报的规范性和效率,为REITs市场长期健康、多元化发展奠定了清晰的制度基础。

上述一系列文件的密集出台与顶层设计的不断完善,彰显了国家推动REITs市场高质量发展、充分发挥其在盘活存量与扩大有效投资动能方面作用的决心,深刻体现了金融服务实体经济、盘活存量资产的战略意图,为市场参与者描绘了清晰的发展前景。

一、REITs发行总体情况

根据Wind数据库信息整理,截至2025年12月25日,沪深交易所已成功发行上市79只公募REITs产品(不含扩募项目),底层资产涵盖收费公路、产业园区、仓储物流、数据中心、新能源、保障性租赁住房等11个行业类别,累计募集资金总额达2035亿元,预计带动相关新项目投资规模超过1万亿元。

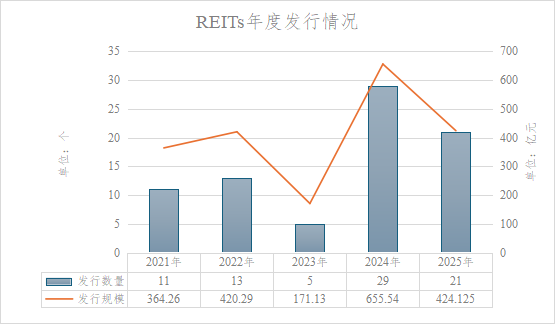

二、REITs年度发行情况

自2021年6月首批基础设施REITs产品在沪深交易所成功上市以来,每年均有REITs产品发行上市,且自2024年项目常态化发行后,发行数量及规模相较于前三年均有较大幅度增长。

注:数据来源于Wind

从首发募集角度看,自2020年4月30日试点启动以来,REITs发行增长迅速:

- l2021年:处于试点初期,行业与区域范围有限,全年首发11单。

- l2022-2023年:政策将清洁能源、保障性租赁住房纳入试点范围,证监会同步出台扩募规则,市场稳步扩容。

- l2024年:随着1014号文发布,市场进入常态化发行阶段,全年发行29单,创年度新高。

- l2025年:资产类型持续丰富,截至12月25日已发行21单。

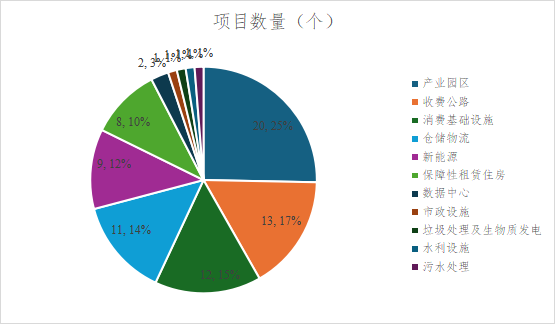

三、行业分布特征

从发行数量上看,截至2025年12月25日,已累计发行涵盖11类资产的79支REITs产品(不含扩募项目),各类资产发行数量呈现显著差异。其中:产业园区类项目数量最多,共20单,占总体发行数量的25%;收费公路、消费基础设施、仓储物流类、新能源、保障性租赁住房类项目是市场主力,五类项目合计发行数量占比超过68%;其他类型项目数量相对较少,其中数据中心类项目发行2单,而生物质发电、水利、污水处理、市政供热等行业目前均仅发行1单,显示出REITs试点覆盖范围正逐步向多元领域延伸。

注:数据来源于Wind

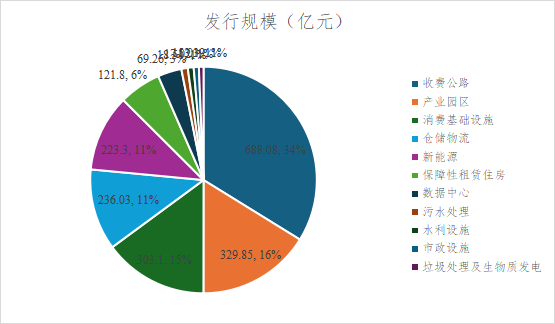

从发行规模看,收费公路类项目占比最大,达到34%;产业园区和消费基础设施紧随其后,占比分别为16%和15%,前三类项目合计发行规模约1320亿元,占总规模的65%。

注:数据来源于Wind

从单类型项目平均发行规模来看,收费公路类项目最高,平均项目规模达52.93亿元;数据中心类项目次之,平均项目规模为34.63亿元;消费基础设施与新能源类项目平均项目规模分别为25.26亿元和24.81亿元,高于发行规模平均水平。

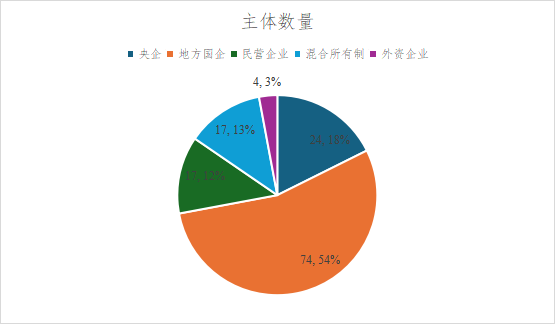

四、原始权益人结构

原始权益人是指基础设施项目的原所有权人及其一致行动人,在实践中,单个REITs项目出现“多原始权益人”结构,主要源于两种模式:一是在发行前,将分散在不同主体手中的底层资产打包纳入同一REITs,以此一次性做大规模并分散区域或行业风险;二是在REITs上市后,通过扩募收购外部资产,原资产出售方即成为该基金的“新增原始权益人”。截至2025年12月25日,已发行的79支REITs项目共涉及136家原始权益人,其中25支项目拥有2家及以上原始权益人,参与主体类型多元,涵盖了央企、地方国企、民营企业、混合所有制企业及外资企业。

注:数据来源于Wind

在上述已发行的REITs项目中,原始权益人以央国企为主,合计占比达到72%,其中:地方国企占比最高,达到54%,主导了产业园区、收费公路等传统领域项目,并广泛参与仓储物流、新能源、水利、消费基础设施等多个行业;央企占比18%,主要为招商局、国家电投、华润、中国电建、中国交建、中核集团等企业,涵盖收费公路、产业园、保租房、新能源等领域。

民营企业和混合所有制企业也是基础设施REITs的重要参与主体,尤其在消费基础设施、新能源及数据中心等市场化程度较高的领域表现活跃。此外,部分外资企业也参与了相关项目。

五、在审项目最新动态

根据国家发展改革委投资司2025年11月11日的新闻发布会披露,发改委已累计向证监会推荐基础设施REITs项目105个,其中22个项目尚未上市。截至2025年12月25日,沪深交易所数据显示,处于已申报尚未发行阶段的REITs项目共13个,覆盖收费公路、新能源、产业园区、市政设施、消费基础设施、仓储物流、租赁住房等行业。此外,据公开信息显示,港口、隧道等新型基础设施项目已陆续启动申报发行工作,标志着REITs试点范围正持续拓展至更多资产类别。

六、基础设施REITs实施意义

在“盘活存量资产、扩大有效投资”的战略导向下,基础设施REITs将沉淀资产转化为流动资本,推动“重资产”向“轻运营”转型,已成为破解“短债长投”难题、提升公共服务供给质量的关键金融支点。REITs通过将基础设施资产转化为标准化、可交易的金融产品,打通“投资-运营-退出-再投资”闭环,有效拓宽了退出渠道及存量资产的盘活路径。

基础设施REITs通过引入权益资金替代传统债务,不仅优化了企业资本结构,也推动引导回收资金重新投入新项目或存量升级,形成可持续的投资循环。对社会资本而言,REITs通过对接长期资产与长期资金,缓解“短债长投”期限错配的矛盾,激活沉淀资产,助力财务报表改善与轻资产转型;对政府而言,通过盘活存量资产实现资金回流,有助于缓解财政压力支持新的基础设施建设,形成可持续的投资循环。REITs发行还具有显著的社会意义,如依托市场化机制倒逼运营提质,推动基础设施投融资改革与公共服务提质增效。

综上,基础设施REITs不仅是盘活存量的重要路径,更是深化基础设施投融资体制改革、促进公共服务提质增效的系统性创新工具。

大岳咨询凭借在基础设施投融资领域近30年的深厚积累,深度参与了“首钢生物质公募REITs”等项目发行,可为客户提供覆盖基础设施REITs全生命周期的专业服务。在筹划阶段,协助进行资产筛选、合规诊断、现金流评估及规模测算,制定工作计划及路径,开展申报准备;在发行阶段,提供专业税务筹划,协助设计优化结构以节约成本,配合构建稳健的现金流预测模型,并起草关键协议文件以完善治理架构;在存续期,协助提前布局与培育扩募储备项目,并支持建立符合REITs特点的持续运营管理、信息披露与投资者关系维护体系。

关注大岳视频号

关注大岳视频号